A tributação é um dos temas mais complexos discutidos atualmente, não somente entre os Transportadores Autônomos de Carga (TAC), mas entre todas as pessoas, sejam físicas ou jurídicas.

Especialmente sobre os Transportadores Autônomos de Carga (TAC), a tributação pode se dar através da própria pessoa física ou jurídica. Além disso, vale lembrar que, recentemente, o limite de faturamento bruto anual do MEI Caminheiro, que antes era de R$ 81.000,00, foi aumentado para R$ 251.600,00.

Dito isso, para os TAC’s que apuram seus tributos pela pessoa física, o imposto de renda segue algumas regras específicas, como será abordado na sequência.

De acordo com o Regulamento do Imposto de Renda, 10% (dez por cento) do rendimento bruto (rendimento total) será o valor tributado pelo Imposto de Renda, e os outros 90% (noventa por cento) são isentos de tributação. Este percentual também se aplicará sobre os rendimentos da prestação de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados.

Para que o transportador autônomo tenha direito a esse benefício, deve obedecer alguns requisitos:

Ou seja, se o veículo do transportador autônomo também estiver em posse/propriedade de outras pessoas, estas não poderão prestar o serviço em conjunto, e, caso o transportador tenha mais veículos em sua posse, estes não poderão ser utilizados ao mesmo tempo para a prestação de um determinado serviço.

Como calcular?

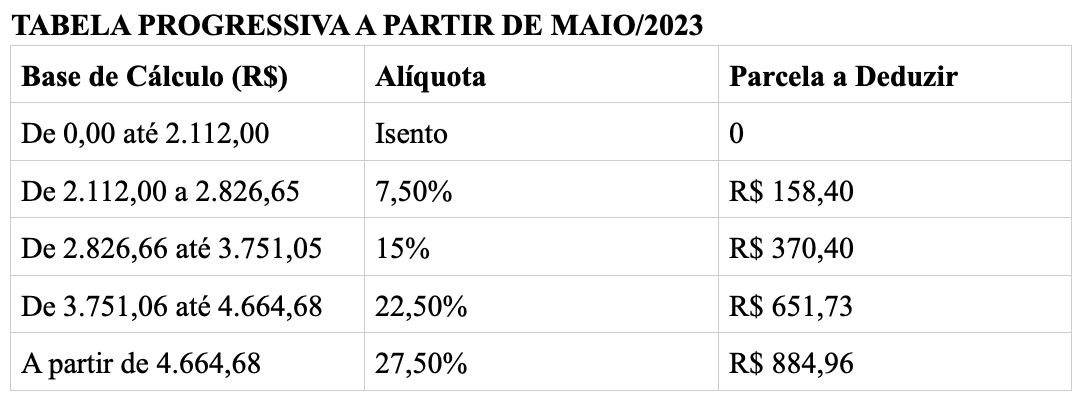

Sobre os rendimentos totais, aplica-se o percentual de 10% para calcular o rendimento tributável do transportador autônomo e sobre este resultado se aplica a Tabela Progressiva do Imposto de Renda:

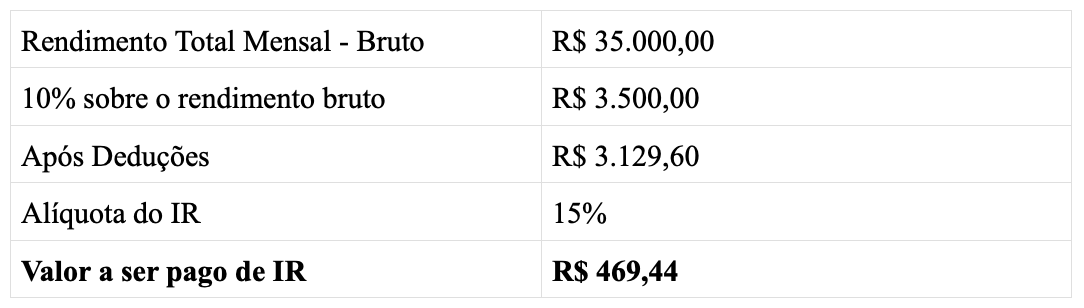

Exemplo: Imagine que em determinado mês um transportador autônomo de carga prestou serviços à Empresa XX e recebeu o valor de R$ 35.000,00. Esse TAC deverá recolher Imposto de Renda Pessoa Física, no montante de R$ 469,44.

Em razão do exposto, é sempre importante que os Transportadores Autônomos de Carga fiquem atentos às peculiaridades que existem na apuração e declaração do Imposto de Renda para sua classe.

(*) Matheus Belisario Facco Piccinin, OAB/PR n° 100.229, sócio e coordenador tributário no escritório Motta Santos & Vicentini Advocacia Empresarial.

Nenhum comentário. Seja o primeiro a comentar!