No ramo de transporte rodoviário de cargas, é comum que as empresas de transporte subcontratem transportadores autônomos de carga (TAC) para a realização do serviço de transporte, sendo o contrato de frete o documento que delimita os direitos e deveres da empresa contratante e do transportador.

Em que pese ser comum a contratação do TAC de forma verbal, a celebração do contrato de frete confere segurança às partes, pois contém todas as informações relativas ao serviço a ser prestado, como a qualificação completa da contratante e do contratado, a descrição dos serviços, as garantias, o tempo de entrega, as condições negociadas, os valores, a forma de pagamento, as cláusulas de rescisão contratual e aplicação de multa para os casos de descumprimento do acordado.

Ainda, é interessante que constem também os tributos a serem recolhidos e a responsabilidade pela retenção dos mesmos, o número do CIOT (Código Identificador da Operação de Transporte) e o cálculo do frete.

Com relação aos tributos a serem recolhidos, é importante atentar-se àqueles de competência federal, estadual e municipal, sendo os estaduais e municipais variáveis entre os estados e cidades envolvidos na operação.

Com relação a contribuição previdenciária (INSS), esta é descontada pela empresa contratante do valor a ser pago ao TAC, sendo considerado para o cálculo 20% do valor bruto do frete, sobre o qual é aplicada a alíquota de 11%.

A empresa contratante também é responsável pela retenção e recolhimento das contribuições ao SEST – Serviço Social do Transporte - e SENAT – Serviço Nacional de Aprendizagem do Transporte. Para o cálculo é considerada a importância de 20% do valor bruto do frete, sobre o qual são aplicadas as alíquotas de 1,5% e 1%, respectivamente.

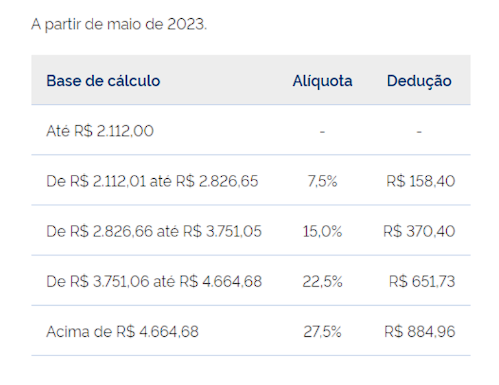

Com relação ao IRRF (Imposto de Renda Retido na Fonte), como a denominação sugere, também é retido e recolhido pela empresa contratante. Para o cálculo, é considerado como valor tributável 10% do valor bruto do frete, sobre o qual incidirão as alíquotas da Tabela Progressiva do Imposto de Renda:

Tabela incidência e deduções IRPF em 2023. Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/meu-imposto-de-renda/tabelas/2023

Ainda, quando se tratar de transporte intramunicipal de cargas (dentro de um mesmo município), deve-se atentar ao recolhimento do ISS (Imposto Sobre Serviços), que é de responsabilidade do prestador do serviço, cuja alíquota e normas varia de acordo com a cidade em que será prestado o serviço.

O mesmo se dá quando o transporte ocorre entre municípios (intermunicipal) ou entre estados (interestadual), passando a ser devido o ICMS (Imposto Sobre a Circulação de Mercadorias e Sobre Serviços de Transporte Interestadual e Intermunicipal e de Comunicação), que tem alíquota e normas também variáveis de acordo com os estados envolvidos no transporte e é de responsabilidade do TAC.

Ante as particularidades do contrato de frete e a tributação incidente sobre o mesmo, sua elaboração e acompanhamento por escritório de advocacia especializado garante a adequação do instrumento ao negócio específico e o recolhimento dos tributos incidentes na operação de forma eficiente.

Amanda Caroline Camilo – OAB/PR 108.107, advogada tributarista no escritório Motta Santos & Vicentini Advocacia Empresarial.

Foto: divulgação

Nenhum comentário. Seja o primeiro a comentar!